2025年5月22日

40代からのリスタート!人生中盤戦の次の一歩を応援するサイトです。

暗号資産で利子をもらえる「積立ステーキング」とは?実際にやってみて気づいた最大のメリット。

暗号資産を入手したけど、値上がりを待つだけではものたりない……

そうですよね。わかります!

投資とは「キャピタルゲイン」と「インカムゲイン」を最大化するゲームです。

ただ保有しているだけでは「キャピタルゲイン」を待っているだけにすぎず、「インカムゲイン」はゼロですしね。

そこで登場するのが「ステーキング」という存在。

今回はByBitという取引所で「積立ステーキング」に挑戦してみました。

そもそも「積立ステーキング」とは何か?

そもそも「積立ステーキング」とは一体何なん?

これね、

やってみないとわからないと思う。

「積立ステーキングとは一体何か?」という疑問はごもっともです。

ここでは「積立」と「ステーキング」の2つに分けて考えたいと思います。

まず、「ステーキング」という単語を理解しないといけません。

英語で「stake(ステーク)」はいろいろな意味がありますが、「賭ける」という意味がメインです。

ここでは博打やギャンブルではなく、「(大事なものを)預ける」という意味に近いです。

「預ける」という意味ならば、以前紹介していた「レンディング」とどうちがうの?

「レンディングとどう違うのか?」というと説明が難しい。

「Lending(レンディング)」とは「貸す」という意味です。自分の持っている通貨を貸してそのレンタル料として利息をもらいます。

個人が銀行のような役割を果たすのでめちゃくちゃ革新的な仕組みですよね。

私も、国内の「コインチェック」という取引所でレンディングをしています(14日間で年利1%)。

ただし、預けている期間は引き出せないので「定期預金」のような感じです。

参考記事:初心者から始める!レンディング(ビットコイン)のやり方を実況中継します。

一方、「ステーキング」は預け期間の途中でも引き出すことができます。(ケースにもよりますが)

「普通預金」に近いイメージですが、一般的にステーキングのほうがレンディングより利回りは高いですね。

その意味で「ステーキング」とは「レンディング」の進化形というイメージをもっています。

次に「積立」という意味を考えてみましょう。

ここでいう「積立」は「つみたてNISA」のように「掛け金を積み立てていく」というニュアンスではありません。

え、そうなの?

私も最初はつみたてNISAと同様に「ドルコスト平均法で毎月掛け金を積み立てていくものだ」と思っていました。

しかし実際にやってみると違いました。

掛金を積み立てるのではなく利息が積み立てられるというイメージです。

1日1日、毎日利息が積み上がっていくのです。

最初に元本を預けておいて、利息が積み立てられるのをじっと待っているだけでOK。

この基礎知識は意外と説明されていないので、最初に知っておいたほうがいいと思います。

積立ステーキングの3つの手順

積立ステーキングを始めるときの具体的な手順は次の3つです。

- Bybitの現物アカウントから資産運用アカウントへ通貨を移動

- 積立ステーキングしたい通貨を選択

- ステーキングする金額を入力

そうそう、その前にまだ暗号資産を持っていなければ取引所で仕入れておきましょう。

わたしは「USDT」というステーブルコインを購入しました。

ドルにペッグ(連動)しているし、汎用性があります。

参考記事:【USDT購入完全マニュアル】Bybit(バイビット)でUSDTを入手したので手順をくわしく解説します

以下で詳しくみていきますね。

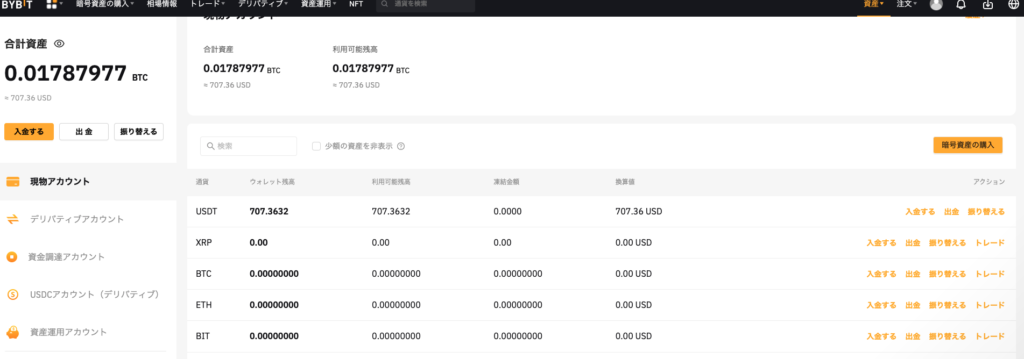

【1】「現物アカウント」から「資産運用アカウント」へ通貨を移動しよう

前回の記事で購入した707USDT(約9万円)はByBitの「現物アカウント」と呼ばれる口座に入っています。

積立ステーキングをするにはこの「現物アカウント」ではなく「資産運用アカウント」という口座に資金を移動しないといけません。

そのためには、まず画面右上の「資産(Asset)」タブから現物アカウントにアクセスします。

今もっている通貨が表示されますので、右側の「アクション」欄の「振り替える(Transfer)」というリンクをクリックします。

すると以下のような画面が出てきますので、「振替先」を「資産運用アカウント」に設定して通貨(この場合は「USDT」)を入力していきます。

もし全額を移動するのであれば、右側の「すべて」というリンクをクリックすれば全数量が自動的に入力されます。

【2】積立ステーキングしたい通貨を選択しよう

通貨を「資産運用アカウント」に移動したら、いよいよステーキングを実行します。

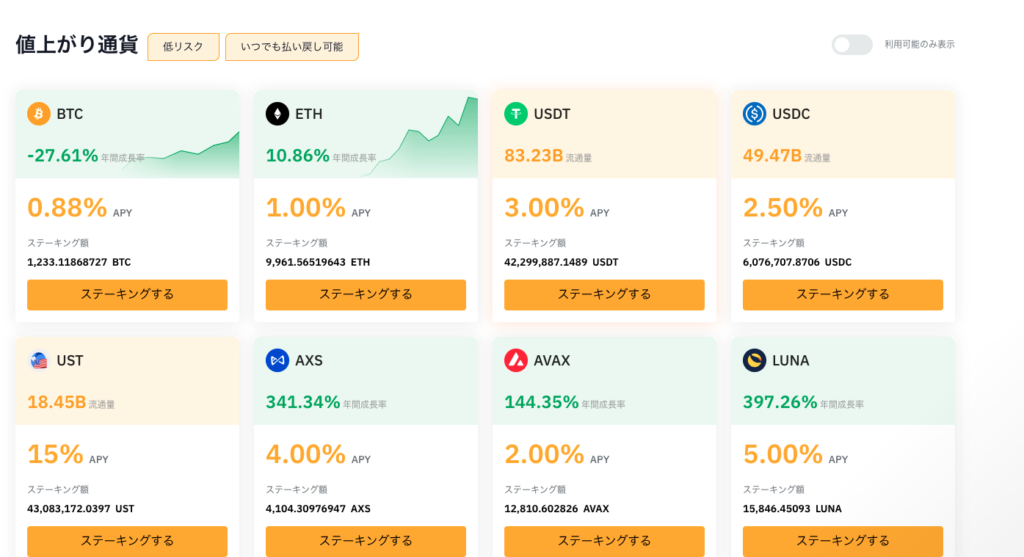

画面上部のメニューバー「資産運用」タブから「積立ステーキング」をクリックします。

次に、ステーキングしたい通貨を選びます。

上を見てもわかるように、通貨によってAPY(年利回り)が違ってきます。

たとえばビットコインの場合は「0.88%」であるのに対しUSDTは「3%」、USTにいたっては「15%」の利回りを得ることができます。

ただし、高利回りという事は何か落とし穴があると言うことです。

シンプルに考えると、ビットコインの利回りが低い理由は暗号資産としての信用性が高いから。

他のアルトコインより知名度もあり将来的な価値も担保されているといえます。

もちろん、ビットコインは価格変動の幅(ボラティリティー)は法定通貨にくらべると高いですが、暗号資産のなかでの相対的な価値は高いので金利が低くなるのは自然ですね。

今回はUSDTをステーキングしました。

APYは3%です!

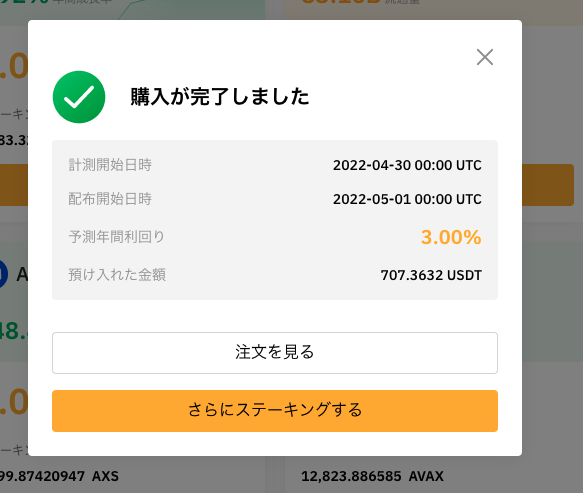

【3】ステーキングする金額を入力しよう

あとは「いくらステーキングするか」を決めましょう。

ここでは口座にある通貨(約707USDT)すべてをステーキングしてみました。

「予測日次収益」をみると「0.0581USDT」となっています。

金利計算すると「707.3632×3.00%×1/365=0.0581」となるので、たしかに3%ですね。

あくまで「予測」なので、油断は禁物。

金額と収益額を確認して「今すぐステーキングする」をクリック。

これでオーダー完了。

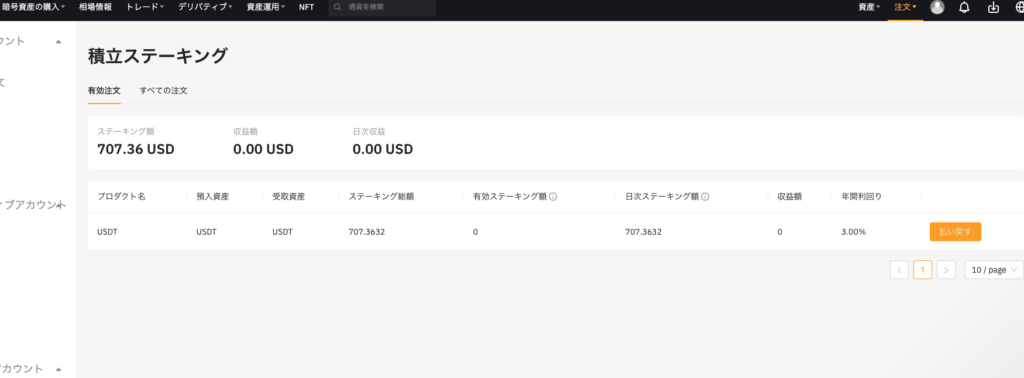

ここで「注文を見る」をクリックすると、ステーキングの詳細が確認できます。

たしかに反映されていますね。

右側の「払い戻す」ボタンを押すことによってステーキング中のUSDTを戻せるので流動性もOKです。

実際にやってみて「積立ステーキング」のメリットを知った。

最後に、積立ステーキングを実行してみた成果をみてみましょう。

1週間が経過して、以下のような運用実績となっています。

毎日、「0.581USDT」が利息として増えているのがわかります。

利息は再投資されないので複利効果はありませんが、一応「不労所得」といえますね。

とはいえ、元本が90,000円程度なので1日に7円ほどですが……

「いつでも引き出せる」というメリットを考えると、次の運用を考えるまでのテンポラリーな置き場として最適だと思います。

「高金利を受け取りながら流動性も確保できる」というのが「積立ステーキング」の最大のメリット。

この間に流動性プールや他のプロジェクトなどを研究しておきましょうかね。

関連記事:「ステーブルコインとは何か?」3分でわかるように解説してみた。

この記事を書いたのは私です

-

2026年に行政書士事務所を開業予定。

モットーは「複雑なしくみをわかりやすくお伝えすること」。

【経歴】1977年兵庫県生まれ。一橋大学経済学部卒業後、多くの業界で管理部門を経験しました!(IT、経理、経営企画、財務、人事、マーケティングなど)

【保有資格】1級FP技能士・宅地建物取引士・行政書士試験合格(2024年)・HSK2級・TOEICそこそこ。

【得意分野】人生設計。計画立案。ライティング。図解。

【趣味】カフェめぐり。グルメ。勉強。旅。表現。

わたしの詳細な自己紹介です:プロフィール

わたしの今の活動です:活動紹介