2026年5月12日

40代からのリスタート!人生中盤戦の次の一歩を応援するサイトです。

【マニアック知識】退職金を確定申告する書き方と手順をレクチャーします。

個人的な話ですが、2年前に退職金をもらいました。

そのときに税金が源泉徴収されていることに気づきました。

あやうくスルーしそうになりましたが、確定申告すると還付される可能性があるので確定申告書を書いてみました。

今回はその手順をご紹介したい思います。

途中まではこちらの記事の【ステップ4】まで同じ流れですが、それ以降は「第三表」という見慣れない申告書が登場します。

今回は、この「第三表」の書き方が中心となります。

【ステップ4】まではスクリーンショットだけ再掲することにしますので詳細を知りたいかたはこちらの記事をご参照しながら読み進めてください!

ちなみに事業所得がないかたは【ステップ2】と【ステップ3】を省略してください!

【ステップ1】源泉徴収票どおりに給与と源泉徴収税額を書く。

まずは源泉徴収票をそのまま転記するだけ。

会社員としての給与収入と給与所得、そして源泉徴収税額を書きます。

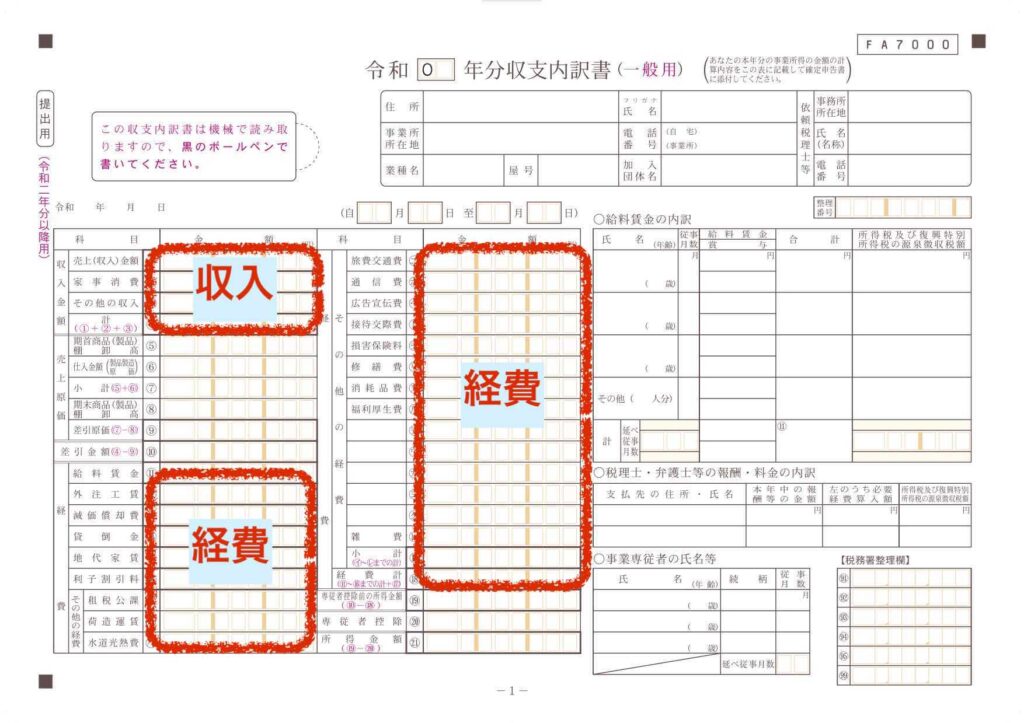

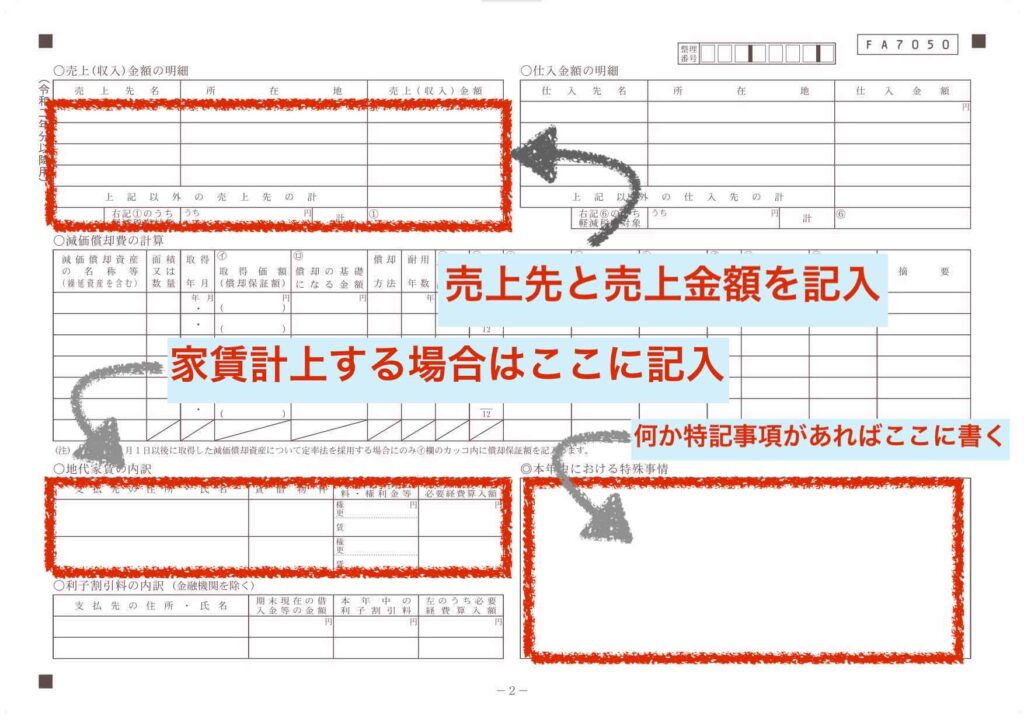

【ステップ2】収支内訳書に事業所得を確定する。

つぎに事業所得です。

副業での売上と費用をまとめて収支内訳書を埋めていきましょう。

「控え用紙」を完成させてから、提出用の紙に転記していきます。

裏面は以下のような感じです。

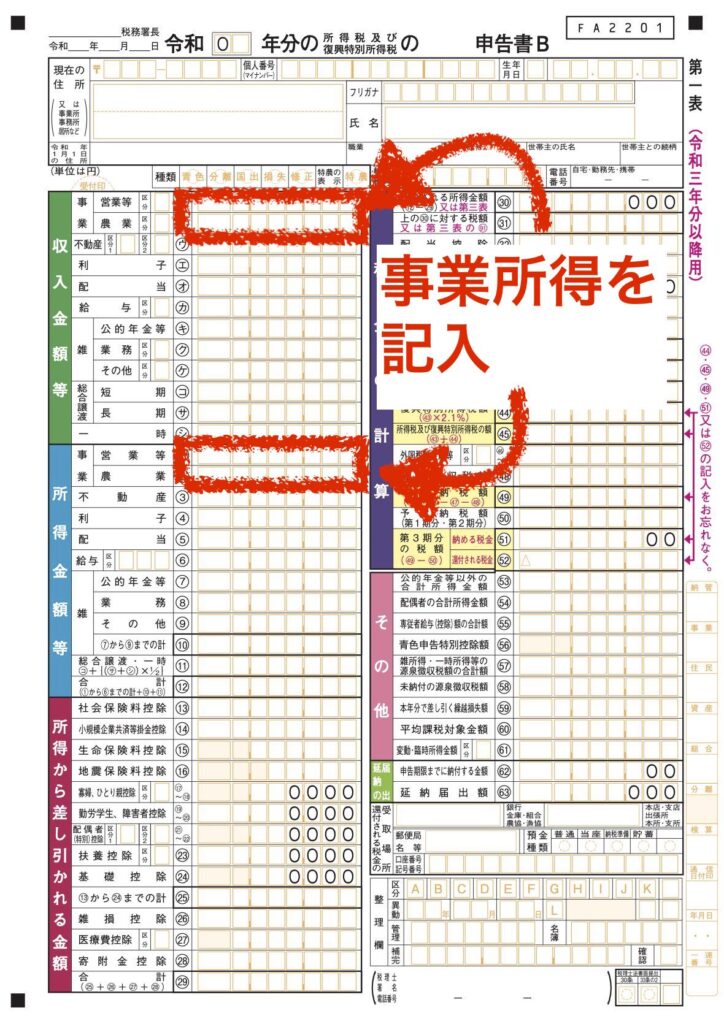

【ステップ3】第1表に事業所得を転記する。

事業所得を収支報告書にまとめたら、確定申告書B(第1表)を埋めていきます。

そして、【ステップ1】で記入した本業の給与所得とで合算します。

【ステップ4】控除を書いていく!

つぎは「控除」。これが重要だったりする!

【ステップ5】退職所得と税金を事前に計算しておこう

さてここからがメイントピックとなります。

以前の記事で述べたように、退職所得は分離課税なので個別に所得金額を出す必要があるのです。

退職金の情報はどこに書くの?

「確定申告書C(第三表)」です。

ぜんぜん馴染みがないよね……

いきなり申告書に書くのは難しいので、事前に次の2つを計算しておきましょう。

- 退職所得控除額

- 退職所得

今回、「3年勤務で200万円の退職金をもらったAさん」のケースを例にして考えてみましょう。

1. 退職所得控除額を計算しよう!

まず、退職所得控除額を計算してみましょう。

上表にあてはめると、Aさんの退職所得控除額は「40万円✖︎3年=120万円」となります。

2. 退職所得を計算してみよう。

つぎに、退職所得を計算します。

- 【収入金額(源泉徴収される前の金額) - 退職所得控除額】 × 1/2 = 退職所得の金額

Aさんの退職所得を計算すると……

(200万円ー120万円)✖︎1/2=40万円となりますね。

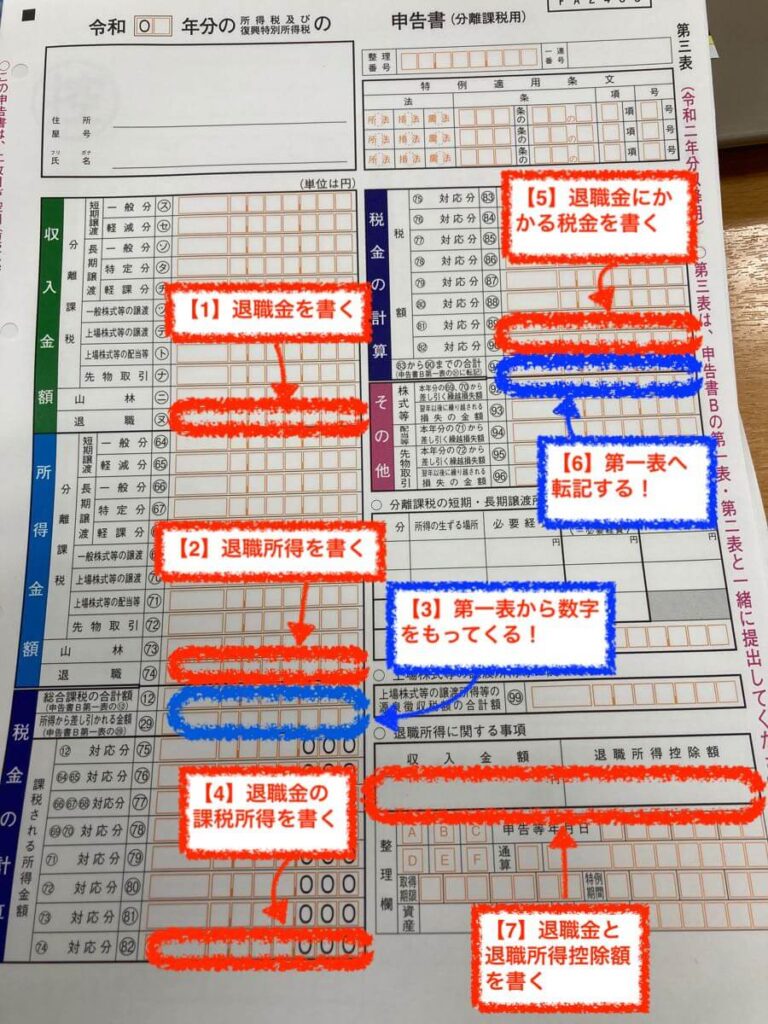

【ステップ6】第三表に退職所得などを埋めていこう

さて、どんどん佳境に入ってきますよ。

ここから「確定申告書C(第三表)」に退職金の情報を書き連ねていきます。

私が実際に書いた箇所を紹介しながら手順を解説しますね。

番号順に解説していきます。

特に注意したいのは青で囲っている箇所です。

第一表といったりきたりするので要注意!

【1】退職金を書く

ここには退職金(総額)の金額を書くだけです。

【2】退職所得を書く

【ステップ5】で計算した退職所得をここに記入します。

Aさんの場合は40万円となります。

【3】第一表から数字をもってくる

ここがトリッキー!

この欄(12番と29番)にはそれぞれ「申告書B(第一表)」の「所得合計額」と「所得控除の合計額」を転記します。

なぜか?

それは、「第三表で総合課税の所得と分離課税の所得を合体させるため」なのです!

【4】退職金の課税所得を書く

次に【2】で計算した退職所得と【4】の総合所得を合わせた金額を82番に書き込みます。

たとえばAさんの総合課税所得が100万円で所得控除が160万円だとしましょう。

82番の数字を計算してみると……

40万円(退職所得)+100万円(総合課税所得)ー160万円(所得控除額)=▲20万円

(マイナスになっている場合は0と書き込みます。)

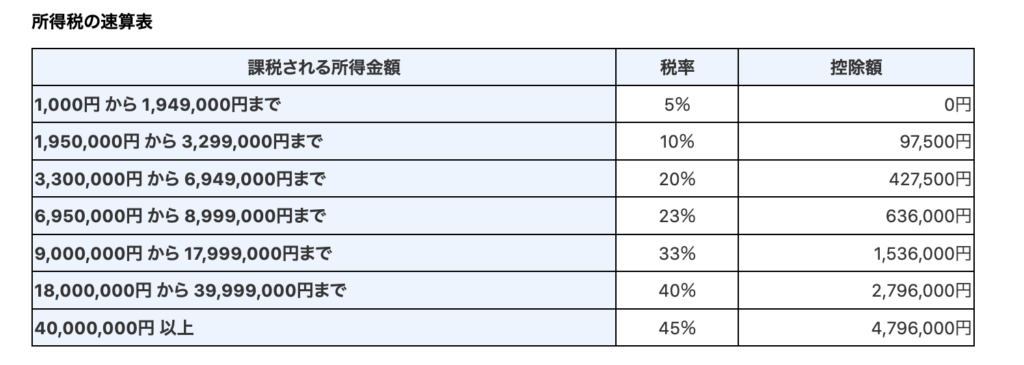

【5】退職金にかかる税金を書く

あとは以下の税率テーブルを使って、税金を計算します。

Aさんの場合は、【4】で課税所得が0だったので税金も0ですね。

【6】第一表へ転記する

つぎに、【5】で求めた税金の金額を「申告書(第一表)」の31番へ転記します。

また転記するのか!

なぜこんな面倒なことをやっているかというと「総合課税と分離課税とを合体させた税額を第一表にもどして、源泉徴収額との差額を出そう」としているのです。

源泉徴収額というのはいわば「仮払い」みたいなものですから、第一表で精算しようとしているのですね。

【7】退職金と退職所得控除額を記入

ここは単に退職金収入額と退職所得控除額を記入すればOK。

これで第三表はできあがりです!

【ステップ7】最終的な税金を計算しよう

あとは第一表にもどって、納める税金または還付される税金を計算しましょう。

この書き方は前回の記事に紹介しています。

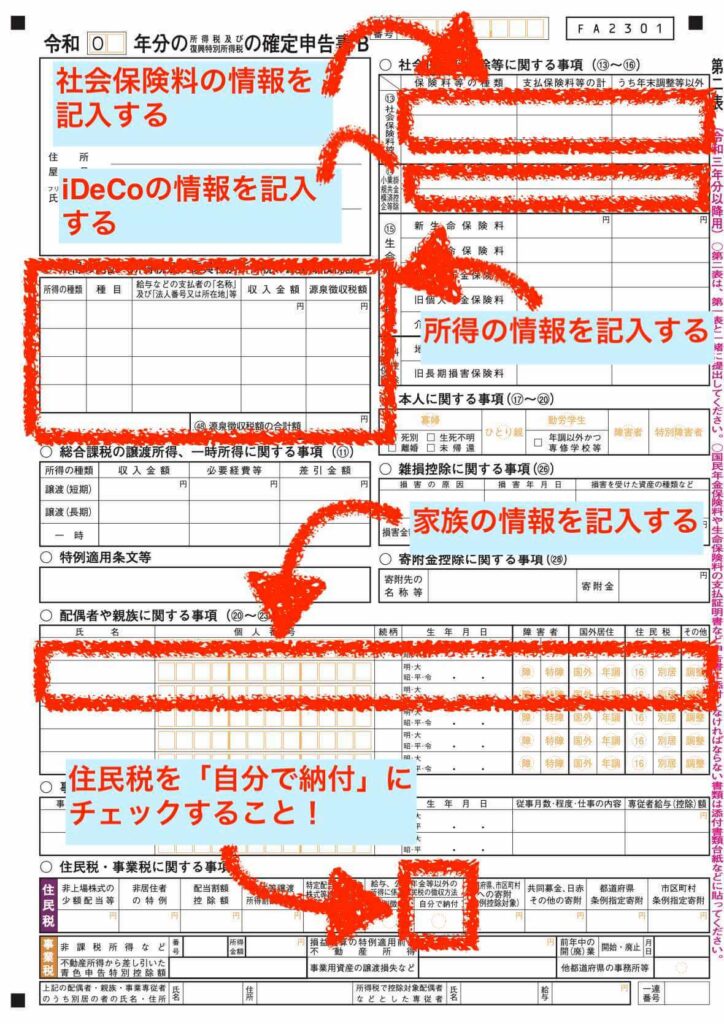

【ステップ8】第二表を完成しよう

あとは第二表を埋めていきましょう。

これも前回記事で紹介していますのでこちらをどうぞ。

イメージとしては以下のような感じです。

ここで注意したいのは「所得の内訳」の欄に「退職所得」も記載することです。

源泉徴収されている場合、ここに源泉徴収額を記載しないと還付されないですからね。

【まとめ】税務署を味方につけよう

ぜひ退職金をもらったときは確定申告するかどうかも検討してみましょう。

退職金を申告することによって、源泉徴収された税金が戻ってくる可能性もあります。

知らなかった……

私も知らなかったよ……

このような手順を解説してくれる情報も見つからなかったので、実体験をもとに書いてみました。

ただ、税務署に行って直接話を伺うととても親切丁寧に教えてくれます。

多くのかたは税務署に怖いイメージをもっているかもしれませんが、適切な納税のためにどんどん利用しましょう!

この記事を書いたのは私です