2026年5月12日

40代からのリスタート!人生中盤戦の次の一歩を応援するサイトです。

【初心者向け】「つみたてNISA」を始めたのでその方法を紹介します。

いまさらですが、やっとつみたてNISAを始めました!

やっと「つみたてNISA」を始めました!

われわれ会社員は資産運用の3種の神器である「つみたてNISA(またはNISA)」「iDeCo」「ふるさと納税」をうまく利用してなるべく税金を少なくすることが肝心です。

これからの資産運用においてこの3つはほぼ必須。

私も今年の確定申告の反省から、これらを始めることにしました。

関連記事:われわれ会社員が2021年の確定申告に向けて考えるべきこと

しかし、周囲をみてみるとまだまだこれらの手法は浸透していないですね。

初心者はまずは「つみたてNISA」から始めましょう。

つみたてNISAのメリットはなんといっても購入タイミングを考えないでいいところにあります。

プロでも市場へのエントリーが難しいのにましてや素人がタイミングをはかってマーケットで売買を行うのは不利です。 私はすでに個別株から撤退しております。

関連記事:持ち株をすべて売って10万円を損切りした根本的な理由

つみたてNISAでは、時間と購入単価を平準化できる「ドルコスト平均法」を採用しているので、この不景気では持ち分を増やすことができます。

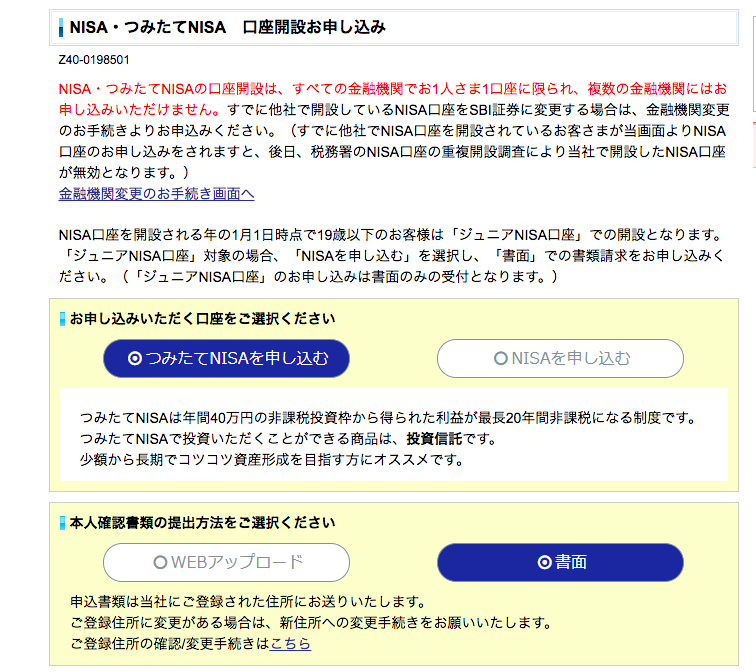

そこでSBI証券![]() を例にして「つみたてNISA」のはじめかたを3ステップでお伝えしたいと思います。

を例にして「つみたてNISA」のはじめかたを3ステップでお伝えしたいと思います。

(ステップ1)つみたてNISA口座を開設する。

まずは、証券会社につみたてNISA口座を開設します。

もし証券会社に別の特定口座があったとしても、それとは別に「つみたてNISA」専用の口座を申し込む必要があります。

SBI証券![]() をベースにしてお話しますが、他の証券会社でも似たような流れと思います。)

をベースにしてお話しますが、他の証券会社でも似たような流れと思います。)

一般の特定口座を開設した後に「つみたてNISA」の口座を開設します。

さて、ここで一つ注意点があります。

「一般NISA」と「つみたてNISA」はどちらかを選択しなければならないことにご注意ください。

私も「一般NISA」枠と「つみたてNISA」枠の両方欲しいと思ったのですが、どちらかしか選べません。

ではどちらを選べばいいでしょうか?

両者の違いをざっくりと述べますと、大きい違いは非課税枠と期間です。

「一般NISA」は譲渡所得の税金(所得税)が120万円まで5年間非課税になります。

一方の「つみたてNISA」は40万円まで20年間非課税になります。

また、「つみたてNISA」のほうが長期積立に適した商品がラインナップされていますので、選べる銘柄は限られています。

そして、基本的に「ドルコスト平均法」という買付方法が利用されますので、買値を気にせずに安定的に購入することができます。 これが本当に楽なんです。

そう考えると「現在資金の余裕があって投資経験が豊富なかた」は「一般NISA」を選んだほうがいいですし、私のようにまだ投資経験が不十分なかたは時間を味方にできる「つみたてNISA」を選べばいいと思います。

ちなみに私は「つみたてNISA」を選びました。

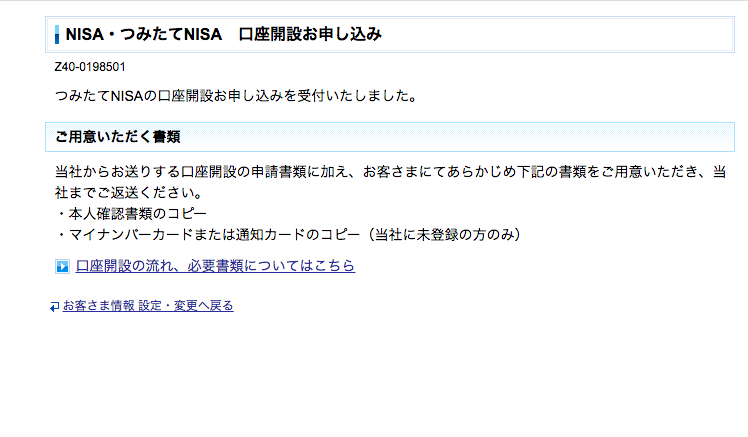

事前に証券会社の口座がある方はここで本人確認書類が必要になります。

もしマイナンバーカード(または通知カード)を証券会社に提出する必要がありますのでこれも準備します。

WEB経由で本人確認書類を送るとスピーディに手続きが済みます。

私の場合はWEBアップロードをせずに、書類コピーをして郵送しました。

(ステップ2)口座開設を待つ

あとは「つみたてNISA」口座が開設されるのを待ちます。

私は2020年1月22日に口座申込をした後で、本人確認書類を郵送しました。

それから一ヶ月以上経過して「なかなか口座開設の通知が来ないな……」と思っていて久々にSBI証券にログインしたら、既につみたてNISA口座が開設されていました。

今どきは郵送通知ではなくログインして通知を発見するのですね、はい。

それでも申し込みから約1ヶ月かかりますので、「つみたてNISA口座」を開始したい人は早めに申し込んだほうがいいですね。

(ステップ3)口座開設を確認したら銘柄を選ぶ

あとはどの銘柄をポートフォリオに組み入れるかを検討するだけです。

これが腕の見せどころ。

先述しましたが、「つみたてNISA」は長期投資を主眼に置いていますから、短期的な動きを見るよりも将来性を見たほうがいいですね。

つみたてNISAでは「日本株式」「先進国株式」「後進国株式」「米国株式」「全世界銘柄」などが対象に挙げられますが、ご自身の現在の資産状況や年齢、リスク許容度を考えながらポートフォリオを組んでいきます。 私の場合ですが、まずは慣れることが大事なので1つの銘柄に絞りました。

おすすめの銘柄は後日ご紹介しますが、最初から完璧なポートフォリオを完成させようとしないほうがいいですね。

完璧を目指すといつまで経ってもエントリーできないんですよ。

ある程度調べきったら、実際に取り組みながら微調整していくほうがいいと思います。

保守的だけど老後資金はつみたてNISAとiDeCoで貯めよう

ざっくりですが、つみたてNISAの流れはこのようになります。

1️⃣口座開設のために本人確認書類を用意して登録をする。

2️⃣口座開設を待つ。

3️⃣口座が開設されたら銘柄を選ぶ。

2️⃣口座開設を待つ。

3️⃣口座が開設されたら銘柄を選ぶ。

ただ、若い方はこのように思っているかもしれません。

20年以上も積み立てるなんてまだまだ早いよ。今のお金のほうが大事!

これは本当に個人の価値観にもよるのですが、20代、30代の若い方はたしかにお金を自分のスキルに替えたほうが効果的です。これはたしかです。

ただ、私のように40歳をオーバーしたかたは「老後資金」というものをいやでも考えないといけません。

特に人生の規定レールを外れてしまった方はこの20年間が勝負です。

その際、「つみたてNISA」と「iDeCo」(確定拠出型年金)が有効打となります。

利益に課税されないというのはやはり大きいんですよね。

保守的だと思われようと将来を見据えてちょっとずつ積み立てておきましょう。

私も「若い」と思っていたのも束の間、あっという間に43歳になりますからね。

光陰矢の如し、です。

【関連記事】

この記事を書いたのは私です