2026年5月12日

千葉県市川市にて「独立系FP」として活動する行政書士事務所代表のブログサイトです!

株式投資で損失が出た場合は確定申告しよう!【確定申告書の書き方解説】

株式投資で損失を出してしまった方は確定申告をすることによって、少し報われるかもしれません。

「3年間の繰越控除」ができるからです。

しかし、本当に確定申告するべきかどうか考えますよね。

面倒臭いから。

株式投資で損失が出たら確定申告をしたほうがいい理由

多くの方は証券会社の「特定口座」を通じて株式投資をしていると思います。

「特定口座」には、自分で税額を計算して確定申告をする「源泉徴収なし」と確定申告が必要ない「源泉徴収あり」の2つのパターンにわけられます。

私の場合、確定申告が面倒なので「源泉徴収あり」を選んだのです。

ということは基本的には損失が出ても利益が出てもいずれにせよ確定申告は不要なのです。

しかし!

損失が出たときは確定申告することで次のメリットを享受することができるのです。

1)損益通算ができる!

2)損失が出たら3年間も繰越控除がつかえる。

どちらも強力なメリットなのですが、特に3年間も損失を繰り延べできるのが魅力的ですね。

まず、損益通算から簡単に説明すると、利益と損失を相殺できるというお得な制度です。

特に2つ以上の口座で取引しているときは確定申告を検討したほうがいいです。

たとえば、A証券で40万円の利益が出ていて、B証券で50万円の損失が出たとしましょう。

そのとき、確定申告をしないとこうなります。

A証券:40万円×20.315%=81,260円 B証券:0円

支払わないといけない所得税等:81,260円

支払わないといけない所得税等:81,260円

しかし、確定申告をした場合、損益通算ができてこうなるのです。

A証券とB証券の合計:40万円−50万円=−10万円

支払わないといけない所得税等:0円(課税所得がマイナスのため)

支払わないといけない所得税等:0円(課税所得がマイナスのため)

プラスとマイナスを相殺できるので税額が大幅にセーブできるんですよね。

しかし、そもそも複数の口座で取引している方も珍しいかもしれません。

NISA口座を利用するのが主流になるでしょうし。

ということで私の場合は「3年間の繰越ができる」という点でメリットがあるかと思って確定申告したのです。

来年以降3年間はこの損失を繰り越せるので、もし来年以降も特定口座で譲渡益が出た場合、この損失を利用して譲渡所得を圧縮できるんですよ。

損失が出たら来年以降に活用できるという画期的な仕組みなのに、あまり利用されていないようです。

なぜか? それは面倒くさいからです!!

だれも教えてくれない「分離課税」というシステム

確定申告時には税務署が相談にのってくれます。

しかし混雑しているんですよね。

私は毎年ネットを駆使したり自分の知識を使って自力で確定申告を乗り切っていました。

私はかれこれ8年くらい自分で確定申告をしているのですが、株式投資で損失した場合でもとくに申告しなかったのです。

前述したように「特定口座(源泉徴収あり)」で取引していたのでたとえ利益が出ていても税金は天引きされていたので確定申告は不要だったんですよね。

ただ、去年はかなりの金額を損切りしました。

これを何とか好転できないかと思った結果「3年間の損失繰越」を利用しようと思ったのです。

やってみて分かったのですが、これ初心者にとっては面倒くさいんですよ。

前提条件として、上場株式の譲渡所得は「総合課税」ではなく「分離課税」で申告しないといけません。

まずは仕組みをざっくりと理解したほうがいいのですね。

「総合課税」というのは皆さんが受け取っている給与収入や事業収入などメインとなる申告書です。

俗にいう「申告書B」(もしくは申告書A)です。

そして、株式の損失を申告するのはまた別の申告書が必要なのですよ。

「確定申告書(分離課税用)」と「株式等に係る譲渡所得等の金額の計算明細書」と「確定申告書付表」の3点セットです。

「総合課税」としてではなく別のカテゴリーで計算する「分離課税」が適用されるのです。

税務署に聞きにいけば教えてくれるとは思うのですが、そもそも「株式で損したら3年間繰り越せる」とか「別口座を合算できる」とか前提知識がないと誰も教えてくれないんですよ。

だから基本的なファイナンシャルリテラシーは常に磨いておく必要があります。

株式の損失について繰越控除を受けるための手順

ということで、株式投資で損失を出したら確定申告したほうがいいと述べてきました。

じゃあ、具体的にどうすればいいの?

そうですよね。

確定申告の手順については税務署でもらう「手引き」に書いてあるのですが、これがまた分厚くて分かりにくいんですよ。

だから、私が実際に行った手順をご紹介します。

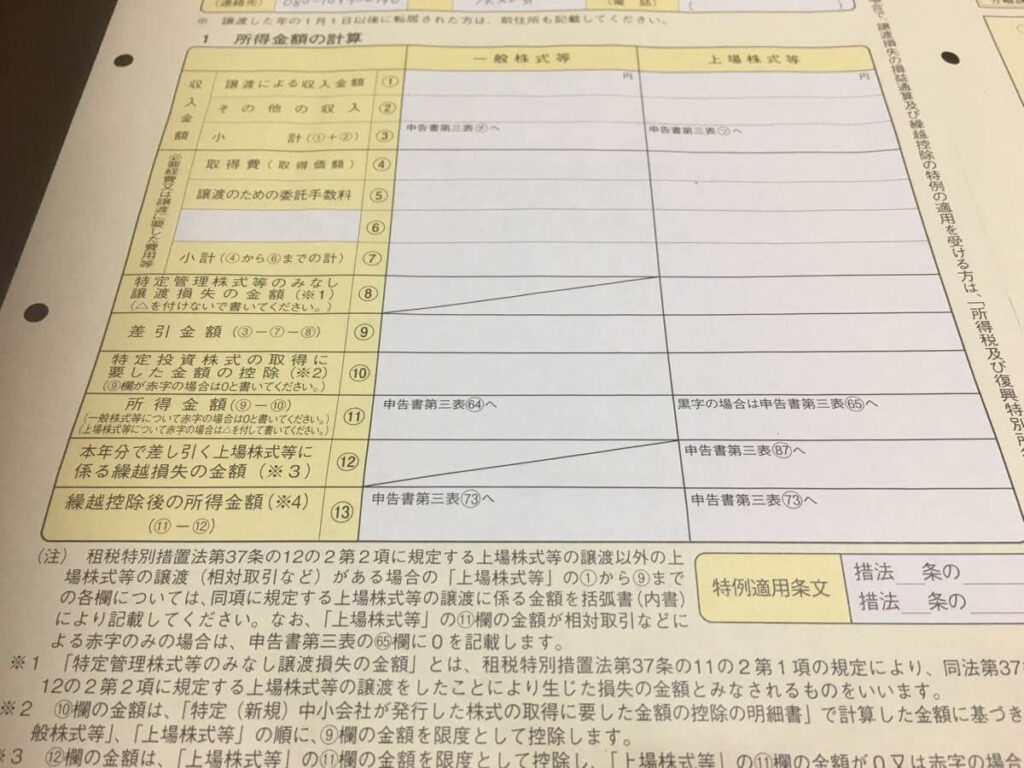

(1)「株式等に係る譲渡所得等の金額の計算明細書」の1面を仕上げる

まず基本となるのが「計算明細書」です。

1面の上にある住所とか名前などを記載しましょう。

その後に「1.所得金額の計算」に移ります。

ここで記載するのは「譲渡による収入金額(1)」と「取得費(4)」とその差額「差引金額(9)」です。

例として、40万円の株式を購入して30万円で売却した場合このように記載します。

(1)300,000

(4)400,000

(9)▲100,000

それを元に「特定投資株式の取得に要した金額の控除(10)」に「0」を記入し、「所得金額(11)」と「繰越控除後の所得金額(13)」をそれぞれ計算します。(引き算でOK)

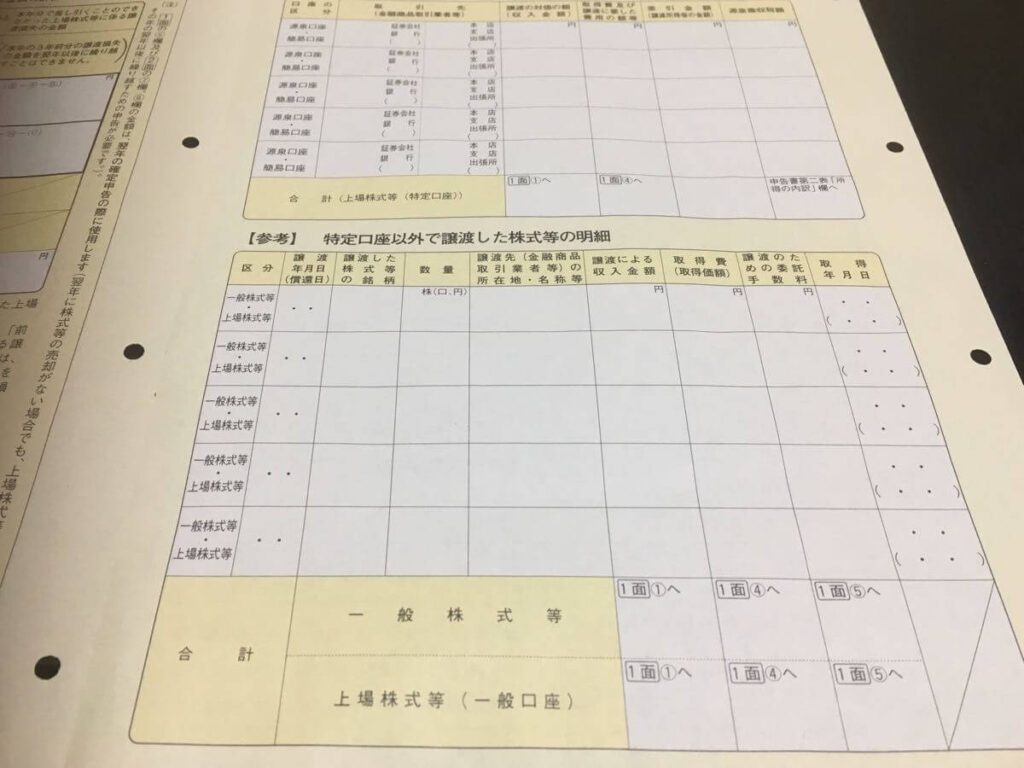

(2)「株式等に係る譲渡所得等の金額の計算明細書」の2面を仕上げる

つづいて裏にいきましょう。

「2.申告する特定口座の上場株式等に係る譲渡所得等の金額の合計」を記載します。

ここには取引した証券会社と「収入金額」と「取得費」そして「差引金額」を記載します。

これは先述した1面の金額を元に記入すればOKですので、それほど恐れることはありません。

そして、下段は特定口座以外の欄なので私の場合省略しました。

(3)確定申告書付表(1面)に譲渡損失を記入する。

3年間の繰越控除を受けるためにはもう一つ「確定申告書付表」も提出しなければなりません。

ここには譲渡損失の金額を申告することになります。

具体的には「(1)本年分の損益通算前の上場株式等に係る譲渡損失の金額」の(1)(2)(3)にそれぞれの損失額を記入します。

上の例の場合、10万円の損失が出ているので、(1)(2)(3)にそれぞれ「100,000」と記入。

ここでの注意は▲100,000とする必要がないことです。

譲渡損失なので正の数で記入してOKです。

(4)確定申告書付表(2面)に譲渡損失を記入する。

裏にいきましょう。

「2 翌年以後に繰り越される上場株式等に係る譲渡損失の金額の計算」に実際に繰り越しすべき金額を申告します。

私の場合、前年までに繰り越しを申告しなかったので「翌年以後に繰り越される上場株式等に係る譲渡損失の金額(11)」に今年の譲渡損失額を記入するだけでした。

来年以降は実際に繰り越した金額をこの欄に記載しますので、この欄はけっこう重要ですね。

以上で黄色い用紙は終わったのですが、もう一つ提出しないといけないのが「確定申告書(分離課税用)」です。

(5)確定申告書(分離課税用)を埋める

分離課税の最後のステップは確定申告書を完成させることです。

ここには株式譲渡収入と総合課税の合計額などを記載しますが、これが最大の難所です。

私の例にそって具体的に言うと、以下を埋めることになりました。

●「収入金額」の「上場株式等の譲渡」ツ

●「所得金額」の「上場株式等の譲渡」65

●「税金の計算」の「総合課税の合計額」9

●「税金の計算」の「所得から差し引かれる金額」25

●「税金の計算」の「課税される所得金額」の9対応分 70

●「税金の計算」の「税額」の70対応分 78

●「78から85までの合計」85

●「その他」の「翌年以後に繰り越される損失の金額」88

●「所得金額」の「上場株式等の譲渡」65

●「税金の計算」の「総合課税の合計額」9

●「税金の計算」の「所得から差し引かれる金額」25

●「税金の計算」の「課税される所得金額」の9対応分 70

●「税金の計算」の「税額」の70対応分 78

●「78から85までの合計」85

●「その他」の「翌年以後に繰り越される損失の金額」88

ちょっと気がひけると思われますが、「手引き」を見ながら頑張って埋めましょう。

事業所得に比べれば大したことはないのですが、初心者にはけっこうハードル高いかも……。

まとめ:株式譲渡損は確定申告したほうがいいが、面倒。

書いてみて分かったのですが、確定申告初心者にとってはかなりハードルが高いですよね。

総合課税分の申告もしないといけないので「申告書B」も当然提出しないといけません。

私の場合は何年も「事業所得」の申告や「医療費控除」など毎年申告しているからなじみがありましたが、最初はかなり不安要素がありました。

たしかに繰越控除はメリットが大きいものの、確定申告にかかる時間や労力などのリソースを考えると切り捨ててもいいかもしれません。

それにNISA口座と特定口座は完全に別枠なので、NISA口座とは損益通算もできませんしね。

わたしは一般口座で取引する可能性もあるので確定申告しておきました!

この記事を書いたのは私です

-

2026年に行政書士事務所を開業予定。

モットーは「複雑なしくみをわかりやすくお伝えすること」。

【経歴】1977年兵庫県生まれ。一橋大学経済学部卒業後、多くの業界で管理部門を経験しました!(IT、経理、経営企画、財務、人事、マーケティングなど)

【保有資格】1級FP技能士・宅地建物取引士・行政書士試験合格(2024年)・HSK2級・TOEICそこそこ。

【得意分野】人生設計。計画立案。ライティング。図解。

【趣味】カフェめぐり。グルメ。勉強。旅。表現。

わたしの詳細な自己紹介です:プロフィール

わたしの今の活動です:活動紹介