2026年2月20日

40代からのリスタート!人生中盤戦の次の一歩を応援するサイトです。

新NISAにはデメリットもあるので、焦って投資する必要はないです。

2024年から新NISAがスタートするので、FPとしてマネー相談を受けることが増えてきました。

NISAで老後資金を蓄えたい。

ていうか「iDeCo」をすべきなの?

来年2024年から非課税枠が増えるらしいけど、制度がよくわからん。

私見をいうと、新NISAになってもあえてスタンスを変える必要はないと思いますよ。

★FP相談・人生相談などはこちらから!

「NISAやらないと病」

たしかにNISAはメリットが大きいです。

わたしも3年間つみたてNISAを放置し、気づけば50万円くらい含み益がふくらんでいました。

非課税効果もありますが、好調な市況とドルコスト平均法が功を奏しています。

来年にNISAから新NISAへと制度が変わるので、より一層株式市場が盛り上がりそうです。

そのためか、足元で生活費に苦しんでいる人や投資知識が乏しい人まで「いま盛り上がっているからNISAを始めないといかん」と焦っています。

いわば「NISAやらないと病」のオーラが漂っているのです。

ただ、こんなときこそ冷静になりましょう。

多くのメディアではNISAのメリットばかり訴えていますが、デメリットはあまり語られていません。

焦る必要はありません。

後述するように「年間360万円、生涯で1,800万円」程度の資産を運用できる人しか直接恩恵を受けないですし。

結局、新NISAのメリットとは何か?

まずは「新NISAのメリット」から始めましょう。

ざっくり言うと、こんなかんじです。

●非課税金額が大幅にアップし、期間がのびた。

●「一般NISA」と「つみたてNISA」が併用OKになった。

●さらに「生涯非課税限度額」という新しい枠組みができた。

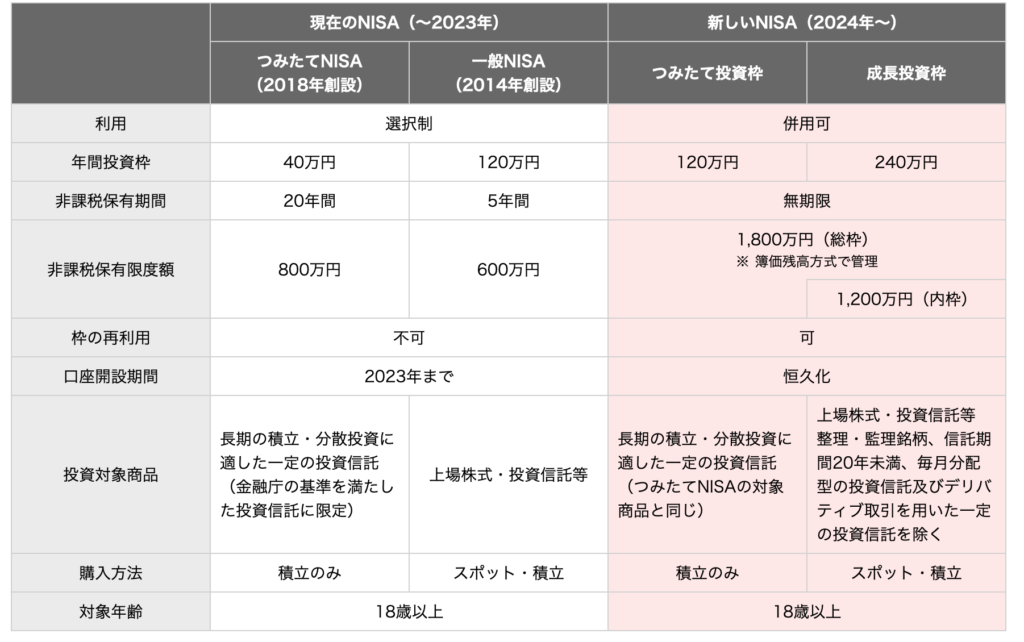

楽天証券サイトの以下の表がわかりやすいですね。

まとめると次の6つのメリットがあります。

(1)投資上限金額の拡大

「つみたてNISA」→「つみたて投資枠」に名称変更:年間投資限度額が40万円から120万円に拡大

「一般NISA」→「成長投資枠」に名称変更:年間投資限度額が120万円から240万円に拡大

(2)非課税期間の無期限化

つみたてNISA:非課税期間が20年→無期限に拡大

一般NISA:非課税期間が5年→無期限に拡大(ロールオーバー不可)

(3)成長枠と積立枠の併用可能

これまではつみたてNISAと一般NISAは併用できなかったが、新NISAでは「成長投資枠」と「つみたて投資枠」が両方利用できる。しかも、合計で年間360万円までの投資が非課税に。

(4)生涯非課税限度額の爆誕!

従来のNISAの最大の非課税枠は以下でした。

従来のつみたてNISAの最大非課税枠:最大800万円(年間40万円 × 20年)

従来の一般の最大非課税枠:最大600万円(年間120万円 × 5年)

新NISAでは1800万円までの非課税枠が生涯有効となります。(うち成長投資枠は1200万円まで)

この「生涯非課税枠」という新しい概念が生まれたのが一つの大きな特徴です。

(5)しかも、生涯非課税枠は復活する!

新NISAで保有株式を売却すると、なんと生涯非課税枠が回復するのです。

例えばNISA口座で運用していた600,000円の株式を800,000円で売却すると簿価である600,000円が翌年度に非課税枠として復活するのです。

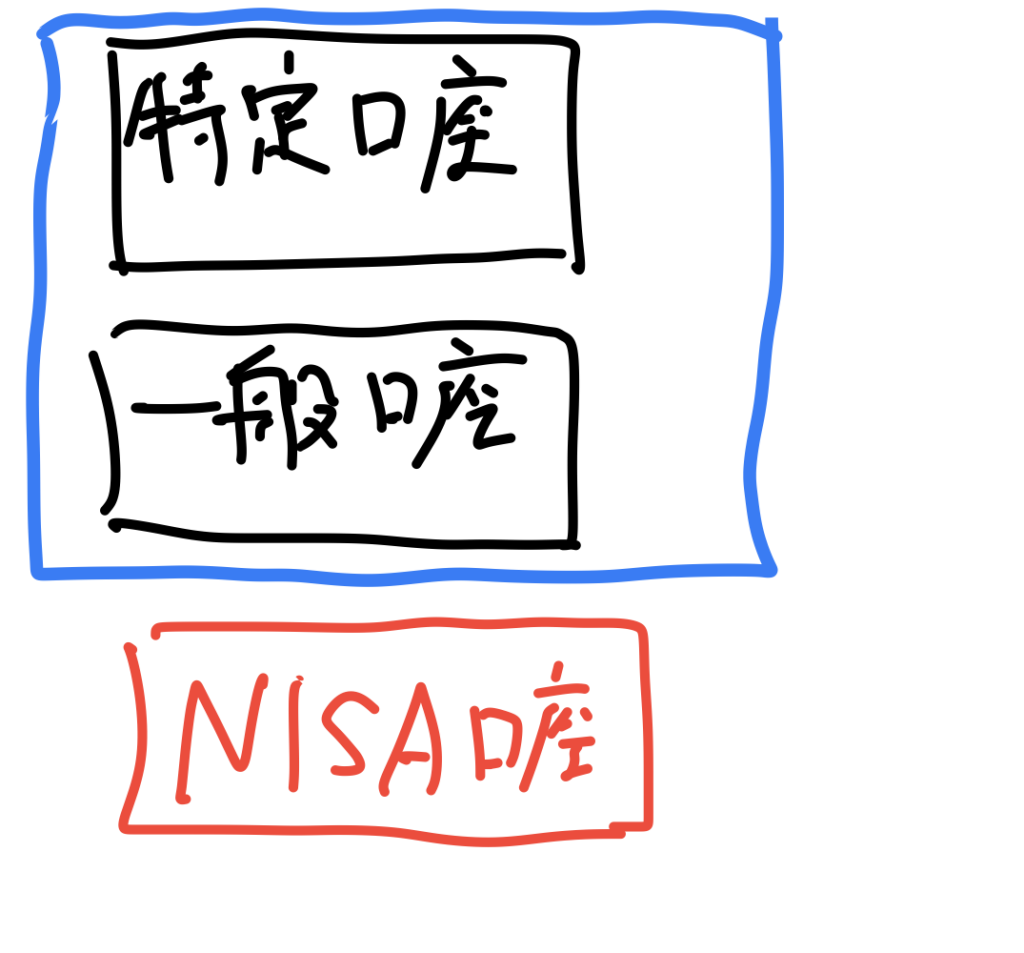

(6)現在のNISAと新NISAは別口座で管理される

来年2024年から始まる新NISAの口座は現NISAの口座とは別々で管理されます。

したがって、旧口座と新口座を合算することはできません。

なるほど。

いいことづくめやん。

新NISAの最大のデメリット=損失の繰越しができない

ところが、冷静に考えるとデメリットもあるなと思いました。

具体的には以下の3つです。

1)損失には救済してくれない。

2)庶民には莫大な非課税枠は無関係

3)やはり複雑でわかりずらい。

【NISAのデメリット1】損失には救済してくれない。

ネットで「新NISA デメリット」で検索すると、

①「損益通算ができない」

②「損失の繰越控除ができない」

というデメリットが出てきます。

それぞれを簡単に解説します。

①「損益通算ができない」

NISAには従前から「損益通算ができない」という問題がありました。

つまり、新NISA口座で損失が出た場合、課税口座(特定口座・一般口座)の利益とを相殺できないのです。

これをFP問題集のなかで「NISAバリア」という表現をしています。

課税口座とNISA口座には超えられない壁があり、相互に行き来ができないようなイメージです。

ただ、NISA口座内での利益と損失は相殺できるので、NISA口座だけで運用する場合は関係がありません。

②「損失の繰越控除ができない」

むしろ注目すべきは「繰越控除ができない」という点です。

つまり、損切りしたマイナスを将来に繰り延べできないのです。

課税口座の場合、もし損失が出てもその後の3年間は利益とぶつけることができます。

確定申告が少し面倒なのですが、それでも繰越控除というのは有力な武器です。

参考:株式投資で損失が出た場合は確定申告しよう!【確定申告書の書き方解説】

上の2つでみたように、新NISAの欠点は、投資ロスが出た場合に救済策がないことです。

株価が右肩上がりに上昇していけばよいのですが、そうなる保証はありません。

そもそもNISAの長所である「非課税枠」が利用できるのは投資に成功した場合だけです。

利益が出た場合にこそ非課税のパワーが発揮されるのであり、もし損失が出てしまった場合はNISA投資は意味を失うのです。

【NISAのデメリット2 】庶民には莫大な非課税枠は無関係

新NISAによって非課税枠が大幅に増えたことは大々的に宣伝されています。

お金持ちだけが「1800万円の非課税枠」を最大限活用する特権を持っているのです。

雑誌とかで「新NISAの非課税枠の最適化」について述べられているのは、「お金持ちが非課税枠をいかにコントロールするか」という戦略のことです。

この戦略を必要とする方はそれほど多くないと思われます。

年間360万ほど(トータルで1800万円くらい)を運用できる人は限られますから。

私も資産バランスを考えると、これまでと同じ積立金額(年間40万円)を継続する予定です。

結局、これまでのつみたてNISAと変わらん!

【NISAのデメリット3 】やはり複雑でわかりずらい。

また、新NISAはメリットが多いですが「複雑でわかりにくい」ですね。

なんやねん「成長投資枠」って。

一見わかりやすそうですが、わざわざ名称を変えることはないよね……。

そもそも「成長投資枠」と「つみたて投資枠」の二本立てにしている意味がよくわからない。

新NISAが始まる前にやるべきこと

このように、新NISAにはデメリットもあることがわかります。

新NISAが始まるまでの半年間焦ることはありません。

それまでにやるべきことはなにか?

それは投資スタイルを決めておくことです。

まずは現在の資産と収支を把握して、年間でどの程度投資ができるかを把握する必要があります。

私は新NISAになっても投資額やスタンスを変えない予定ですが、この半年でポートフォリオの再構築をじっくり考えたいと思います。

ただし、まだNISA口座を持っていない方は、 今年のうちに口座を開設しておくと今年分の非課税枠が有効になりますので今のうちに口座開設をしておくといいかもしれませんね。

とにかく、今はいろいろと準備をしておきましょう。

この記事を書いたのは私です