2026年5月12日

千葉県市川市にて「独立系FP」として活動する行政書士事務所代表のブログサイトです!

わたしが「一般財形」ではなく「住宅財形」を選んだ理由

わたしは「1級FP」として相談をいただいており、最近は資産運用に関する問い合わせをよく受けます。

【ご参考】こんな感じです↓

1級FPがわかりやすくワンポイント相談にのります 失業手当・NISA・財形などお金の質問を個別相談さて、私自身は資産運用の一部として以下を定期積立しております。

投信(先進国株式)

ドル

ユーロ

金

プラチナ

ビットコイン

イーサリアム

そして、もう一つ。

会社で「住宅財形」も積みたてています。

財形はNISAとはちがって投資信託や株式などの指定をすることができません。

運用を金融機関に委託する形となります。

一見すると不自由な感じに思えますが、財形特有のメリットもあるので積み立てを検討すべき。

ただ、ここでの問題は「なぜ「住宅財形」を選んだのか?」ということです。

もう48歳で住宅を購入するかわからないのになぜ「住宅財形」?

そう!そこよ!

今回はわたしが「住宅財形」を選んだ理由を述べて行きます。

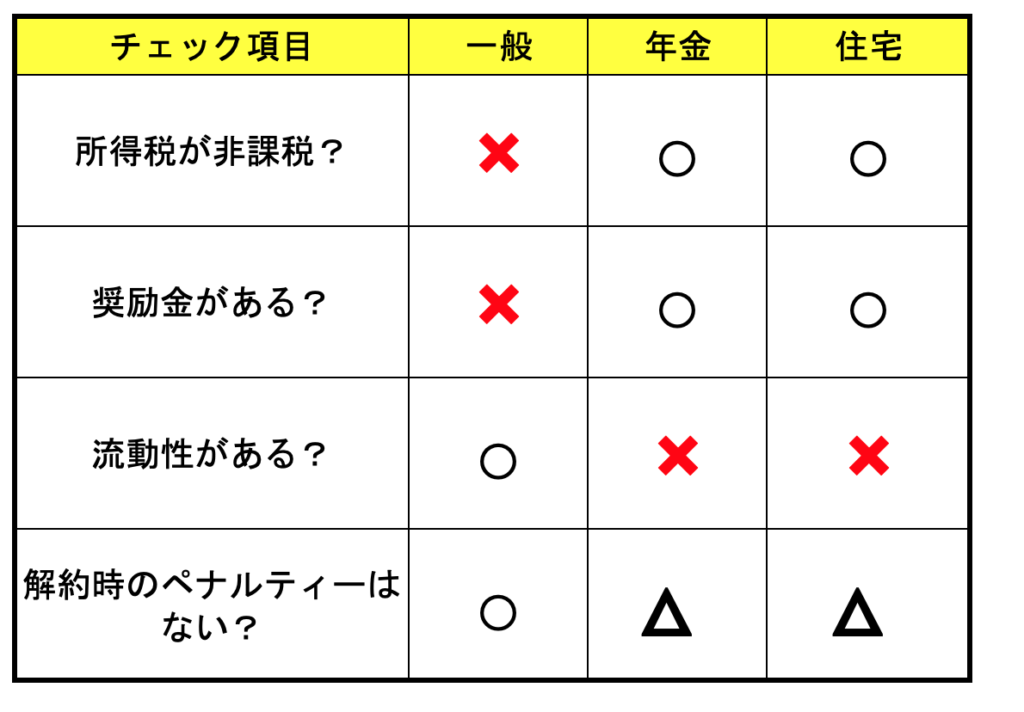

「一般」「年金」「住宅」3つの財形のちがい

まず、大前提として財形貯蓄には3つの種類があります。

「一般」と「年金」と「住宅」です。

そして、「税金」「奨励金」「流動性」「解約ペナルティー」の4項目をもとに3つの財形の特徴をまとめてみました。

簡単に解説していきます!

(注意)以下で述べることは全ケースで必ず当てはまるとは限らないため、疑問点は必ず会社の担当部門に確認しておきましょう!

1) 税金について

財形貯蓄の大きなメリットとして「利益が出た場合に所得税が550万円まで非課税になるというメリット」があります。ただし、この対象は「年金財形」と「住宅財形」だけ。

「一般財形」は非課税にならないことに注意が必要です!

2)奨励金について

財形貯蓄のもう一つのメリットは「奨励金」です。

財形の積み立てをした従業員に対して、会社が補助をしてくれる制度です。

積立額の一定率を会社が拠出してくれるので実質的には「利息」と同じ効果が得られます。

注意すべきこととして、奨励金制度は会社によってパーセンテージが異なること。

わたしの会社では「年金財形」だけでなく「住宅財形」に対しても、毎月積み立て額の「3% (30,000円を上限とする)」が奨励金として付与される感じです。

「一般財形」だと奨励金がないかもしれないので事前確認を!

この奨励金が最大の利点だと思います。

3) 流動性について

「流動性」とは積み立てているお金をすぐに引き出せるかどうかを言います。

「一般財形」についてはいつでも引き出すことができますが、住宅財形は「5年以上」の積立期間、年金財形は「5年以上かつ55歳以上」などの条件のもとでしか原則として引き出せないのです。

資金が必要になった場合にはこれがデメリットになります。

4) 解約のペナルティーについて

財形貯蓄は、それぞれの用途が定められていることが特徴です。

まず、「一般財形」は使途に限定はありません。

引き出して何に使ってもよいことになっています。

しかし、「年金財形」は年金目的で、「住宅財形」は住宅関係の目的しか認められないことになっています。

この目的以外で解約した場合、なにかペナルティーがありそうですよね。

目的外解約の場合、「非課税」から「課税」になることが多いです。

つまり、免除されていた税金(所得税)を支払わなければならないことになります。

わたしの場合、財形のパンフレットを見ると、目的外解約にはそれ以上のペナルティはない(つまり「課税」になるだけ)ので、「一般財形」と同じ扱いになります。

しかも受け取った奨励金を返還しなくてもよいので、最初から「一般財形」を選ぶメリットはあまりないかもしれませんよね。

ん?ということは……

財形を申し込むときは、次のスキームが得であることがわかります。

・最初はとにかく「住宅財形」で申し込む

・住宅購入したら財形から引き出しをする

・住宅購入しなければ引き出しの時に課税に切り替える

(結局は一般財形と同じ効果になるだけ)

しかし、多くの方はなんとなく最初から「一般財形」を申し込んでいるようです。

「住宅」と「年金」は特別な人向けと思われているみたい。

「住宅財形」だけのメリットもあるかも

「一般」よりも「住宅」の方がメリットが大きいと思います。

特に、将来的に住宅購入を考えているのであれば、住宅財形が大きな味方になります!

それ以外にもメリットがあるケースもあるからです。

融資制度があるかも

住宅購入の際、なるべく低い金利を求めることが鉄則!

「住宅財形」では、金融機関によっては低金利で融資をしてくれる場合があります。

私のケースでは、最大で「積立残高×10倍」を融資してくれる制度があります。

もちろん、各人の属性(勤務している会社の規模や正社員か否か、年収など)でより低金利で借入できるかもしれませんが、低金利ローンのオプションをなるべく持っておくことは重要!

障害保険が付帯しているケースもある

金融機関によっては障害保険が付帯する制度もあります。

これは、財形貯蓄に加入中に従業員が死亡したり重度障害になったりした場合に保障してくれる制度です。

ちなみに私のケースでは、 約2年半ほど毎月30,000円を積み立てており、いざとなれば「障害死亡・重度後遺障害保険金額」として460万円ほどの保険金を受け取れます。

ちなみに、この保険金は積立期間に応じて増額するので、積立期間が長いほど保険の意味合いが大きくなります。

「財形貯蓄」のパンフレットをよく見ると「財形貯蓄傷害保険」や「財形住宅傷害保険」と名称が付いてあることがありますよね!

住宅財形は「リスク管理」としても大きな意味があるのです。

とくに若いかたは「住宅財形」を検討してみては?

このように、財形貯蓄はメリットがあります。

特に30代などの若い人は「住宅財形」を検討する余地は十分あると思います。

人生は何が起こるか分かりません。

今は賃貸で暮らしていても、そのうち住宅を購入するタイミングが来るかもしれません。

48歳のわたしも、虎視眈々と住宅情報をサーチしていますしね。

ライフプランと流動性など総合的に考えた上で、よりよい計画を立てていきましょう!

【追記】会社を退職して、次のような学びを得ました。

130万円を住宅財形で積み立てて少し後悔!NISAなら「39万円」増えていたかも。

【余談】「従業員持株制度」はどうか?

ちなみに、会社の積立制度として「従業員持株制度」もありますが、私はオススメしません。

その理由は次の記事で書いています!

関連記事:それでもやはり従業員持株会をおすすめしない2つの理由

🌿 わたしの現在の活動について

これまで本を書き、旅を重ね、資格取得を通じて「人生の再出発」を経験してきました。

現在は、2026年の行政書士登録に向けて準備を進めています。

わたしのテーマは「制度を理解して人生の次の一歩を支えること」。

人生の転機に関わる次の3分野に取り組みたいと考えています。

・外国人の在留資格などの国際業務

・補助金・助成金の活用支援

・遺言書・エンディングノート作成サポート

これらの制度は難しく見えますが、知っている人にとっては「強力な味方」になります。

行政書士登録後の活動や準備の様子は、順次発信していきます!

📘 Kindle著書について

これまで17冊の電子書籍を出版しています。

人生や資格をテーマにして、FP試験対策、宅建士対策、行政書士試験対策、旅の記録、断薬の体験記などを執筆しています。

ご興味があれば、ぜひのぞいてみてください!

💬 個別相談について

資格試験の経験や学びのプロセスをもとに、

進路やお金、人生設計についてのご相談をお受けしています。

👉 各サービスの詳細や最新情報は以下でまとめています。

この記事を書いたのは私です

-

2026年に行政書士事務所を開業予定。

モットーは「複雑なしくみをわかりやすくお伝えすること」。

【経歴】1977年兵庫県生まれ。一橋大学経済学部卒業後、多くの業界で管理部門を経験しました!(IT、経理、経営企画、財務、人事、マーケティングなど)

【保有資格】1級FP技能士・宅地建物取引士・行政書士試験合格(2024年)・HSK2級・TOEICそこそこ。

【得意分野】人生設計。計画立案。ライティング。図解。

【趣味】カフェめぐり。グルメ。勉強。旅。表現。

わたしの詳細な自己紹介です:プロフィール

わたしの今の活動です:活動紹介