2026年3月29日

40代のリスタート!人生後半戦の次の一歩を応援するサイトです。

【FP1級がこっそりやってる見直し術】資産形成にはまず「プライベートBS」と「生活防衛費」から始めよ!

行政書士試験に合格したので、ただいま開業準備中です!

関連記事:【2024年】行政書士合格までの2年間の軌跡をまとめた

開業前に「お金の問題」を解決しないといかん!

そこで、いまの投資(NISAや暗号資産)を見直すことにしました。

(1)プライベートPLで「生活防衛費」を計算。

まずは、1ヵ月間の私生活の収入と支出の整理表を作ります。

わたしはこれを「プライベートPL」と呼んでいます。

「PL」とはProfit and Lossの略語で「損益計算書」のことです。

収入と支出を計算し、「収入ー支出」で毎月どれぐらいの貯蓄ができるかを明らかにします。

過去ブログ記事で紹介したように、3年前(2022年)は、綿密な家計簿を作成しました。

家計の現状を把握し、具体的な対策を練りましたな。

・スマホのギガ管理

・プロバイダーの切り替え

・サブスクの見直しなどなど。

関連記事:1級FPがはじめて自分の家計簿を作るまで(最終話)家計簿は人生で3回つくればそれでいい説

さて、今回の目的は、貯蓄ではなく「毎月どれくらいの生活費が必要か」を見極めることです。

わたしは、1ヵ月間の生活費をベースとしてキャッシュフロー(資金繰り)を計算することにしました。

生活費の6ヶ月程度は「生活防衛費」として手元に残したいため、その計算のために、毎月の生活費を把握する必要があるのです。

直近(2024年12月)の実績を計算した結果、毎月の生活費は(余裕をみて)約39万円が必要とわかりました。

生々しいな。

(2)プライベートBSを作る

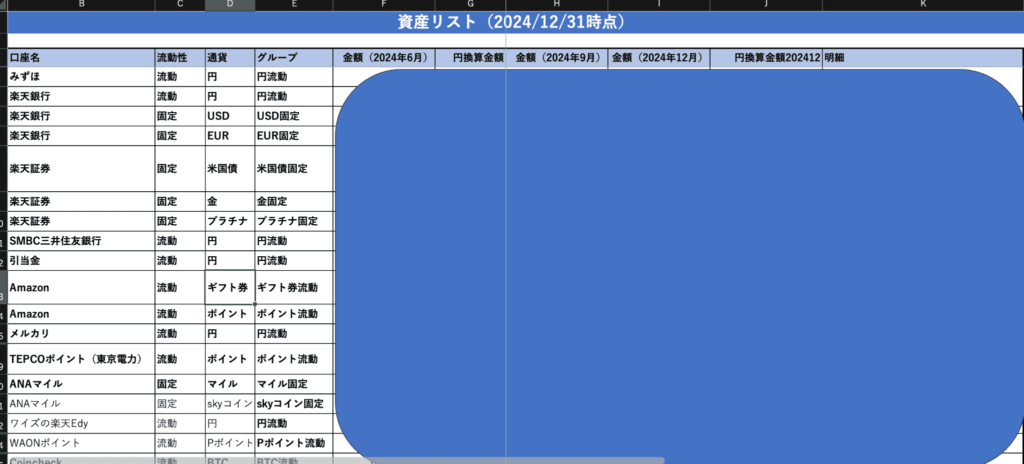

次にプライベートBS(貸借対照表)を作成し、現時点での自分の全財産を把握します。

Excelに「口座名、流動性、通貨名、円換算金額」などをリストアップしていきました。

次のような感じです。

とにかく、ありとあらゆる資産を洗いざらしに盛り込んでいきます。

私の場合、いろんな方向に分散しているため、行数が45行にわたりました。

経理部門のサガでしょうか、プライベート資産もきっちり「流動資産」と「固定資産」に分けます。

一応、1年ルール(1年以内に現金化できる資産を「流動」。すぐに現金化できないのは「固定」)としています。

「グループ」の列では、「流動と固定」及び「通貨」をマージして、グループ化しておきます。

さらに、「日本円」「アメリカドルなどの外貨」「ビットコイン」「イーサリアム」などの区分でポートフォリオを見える化しました。

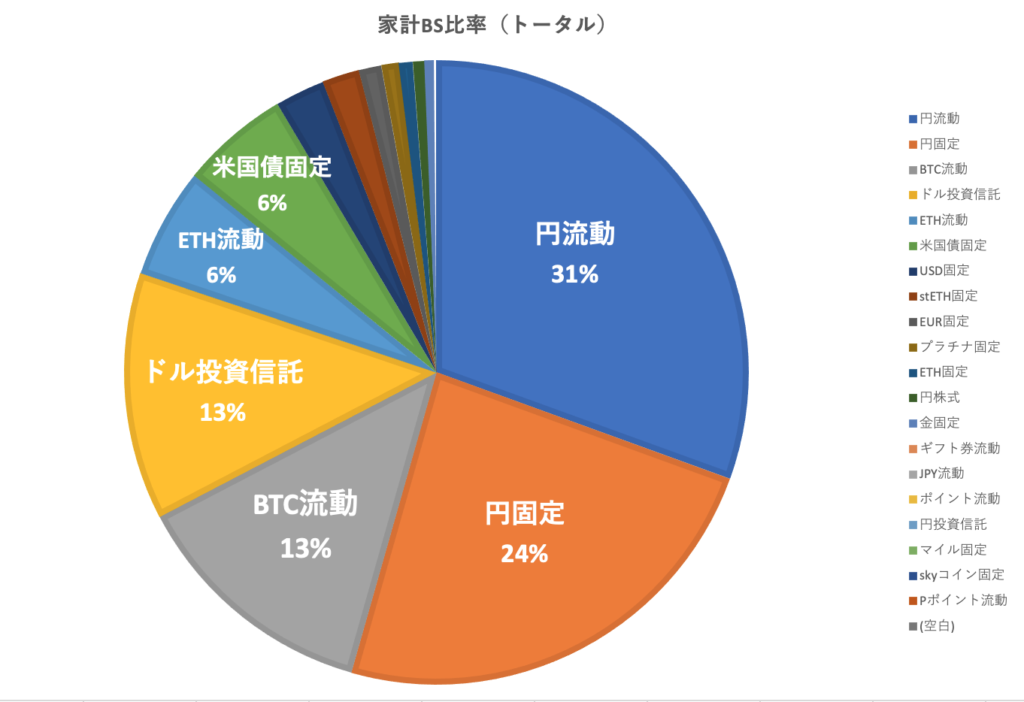

(3)円グラフでポートフォリオを見やすくする

企業における貸借対照表と同じように、流動性の高い順番から並べていき、円グラフにします。

そのとき、保有割合が高い順から並べておく方が対策を立てやすいです。

わたしの全資産のポートフォリオはこんな感じ。

円資産が多いことがわかります。

うまく分散されていないですね。

ちなみに計算は保守的にしていますので、暗号資産は時価・投資信託は簿価で計算しています。

めっちゃ経理やな!

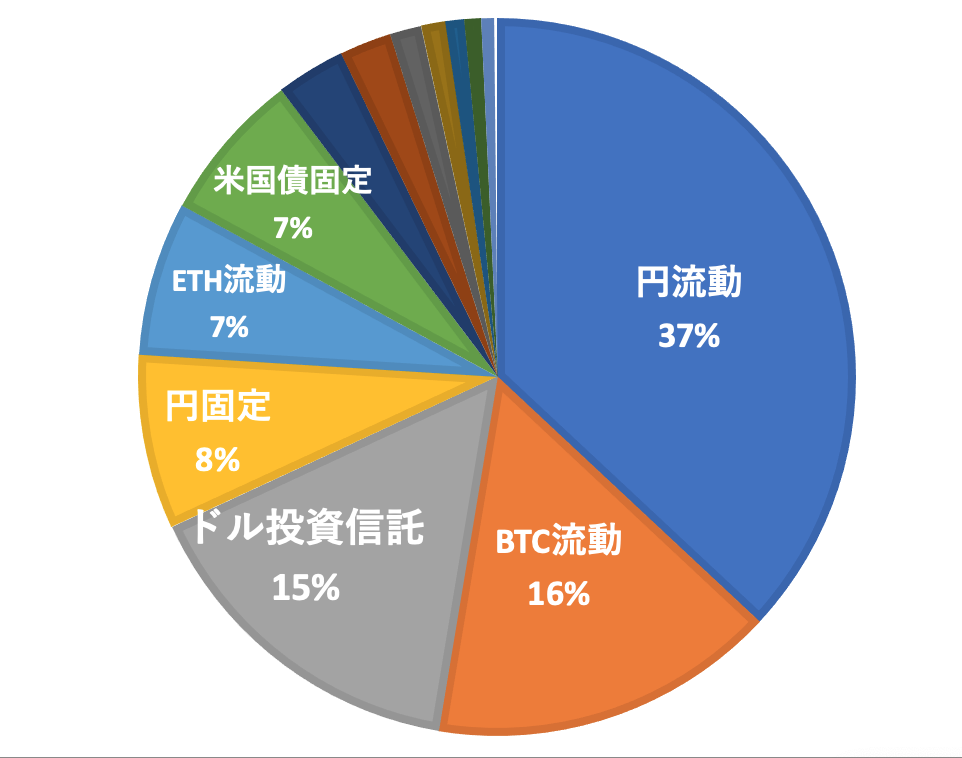

(4) 生活防衛費を除外してもう一度円グラフにする

ただ、全資産をすべて投資に充てることはできません。

手元に残しておかないといけない「流動性のある預金」が必要です。

そこで、(1)で計算した「生活防衛費」が役に立つのです。

(2)で作成した「プライベートBS」から6ヶ月分の生活費を除外したポートフォリオは以下になります。

生活防衛費を別にしているため、これらの残額はすべて投資にあてられます。

このポートフォリオを見ると、日本円(流動と固定)の割合が高いことがわかります。

日本円は45%も!

また、ビットコイン(16%)とイーサリアム(7%)の割合も高いですね。

(5)投資の方針を決定する

「自分自身のリスク許容度」「年齢」「今後の資金需要」などの要素を考えて、以下のような方針を見直しました。

①日本円が多いため、新しい投資先に振り分ける。

②新しい投資先として「REIT」を検討。

ポートフォリオに不動産が全く入っていないから。

ただ、昨今の金利上昇の見通しを考えると、ある程度利回りは下がるだろうなと思います……

③暗号資産の比率が高いため、今年中に少し売却する。

④ NISAは継続。

ほったらかしで含み益がすごく出ているけれども、継続してほっておく。

ま、REITは勉強目的ですね。

まとめ:カギはポートフォリオ

とにかく「ポートフォリオの適正化」がとても重要です。

ポートフォリオが自分に合っていないと、ちょっとでもマーケットが変動すると右往左往してしまいます。

経済状態がどうなろうと日常生活を楽しく過ごすことが一番大事やし!!

🌿 わたしの現在の活動について

これまで本を書き、旅を重ね、資格取得を通じて「人生の再出発」を経験してきました。

現在は、2026年の行政書士登録に向けて準備を進めています。

わたしのテーマは「制度を理解して人生の次の一歩を支えること」。

人生の転機に関わる次の3分野に取り組みたいと考えています。

・外国人の在留資格などの国際業務

・補助金・助成金の活用支援

・遺言書・エンディングノート作成サポート

これらの制度は難しく見えますが、知っている人にとっては「強力な味方」になります。

行政書士登録後の活動や準備の様子は、順次発信していきます!

📘 Kindle著書について

これまで17冊の電子書籍を出版しています。

人生や資格をテーマにして、FP試験対策、宅建士対策、行政書士試験対策、旅の記録、断薬の体験記などを執筆しています。

ご興味があれば、ぜひのぞいてみてください!

💬 個別相談について

資格試験の経験や学びのプロセスをもとに、

進路やお金、人生設計についてのご相談をお受けしています。

👉 各サービスの詳細や最新情報は以下でまとめています。

この記事を書いたのは私です