2026年5月12日

40代からのリスタート!人生中盤戦の次の一歩を応援するサイトです。

住宅財形で130万円を積み立てて利息が130円?NISAなら「39万円」増えていたかも。

先月に会社を退職したのですが、数少ない会社の福利厚生として「財形貯蓄」というものがありました。

わたしは「住宅財形」を40カ月ほどコツコツ積み立ててきましたのですよ。

【参考記事】わたしが「一般財形」ではなく「住宅財形」を選んだ理由

先月の退職を機に財形を解約したのですが、あることにビックリしました!

今回は、130万円を積み立てた結果と、そこから学んだ「住宅財形の本当の目的」についてお話しします。

今回は「1級FP」からの目線で。

40カ月で130万円。利息はわずか「190円」て。

毎月「30,000円」をコツコツと積み立て、最終的な総額は「約130万円」ほどになりました。

退職に伴い証券会社から届いた「財形保険支払い」の案内が届きました。

その案内から、わたしの加入していた財形システムの状況をまとめると、以下のようになります。

- 毎月の積立額:30,000円

- 積立期間:40カ月以上(約4年)

- 積立総額:約1,300,000円

- 運用利息:190円(課税前)

- 会社からの奨励金:3%(実質的な唯一の利益)

会社からの「3%の給付」があったおかげで、トータルではマイナスにはならない形に……。

あることに気づき、「あれ?」と声を上げてしまいました。

4年近くもコツコツ預けていたのに、運用益として記載されていたのは、たったの「190円」。

内容を確認してもあまりよくわからなかったので、実際に担当の方に電話をして聞いてみることに。

すると、驚愕の事実が判明したのです。

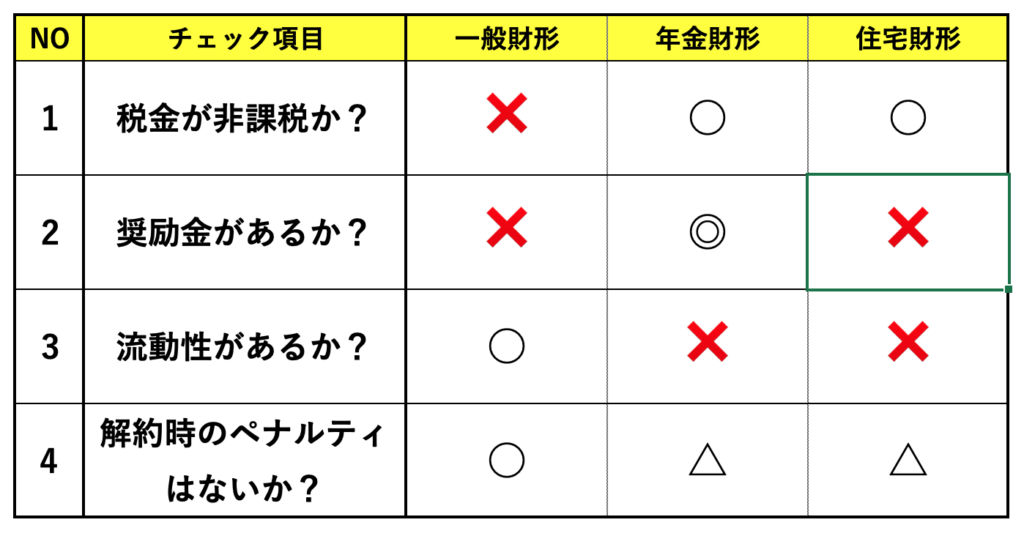

非課税メリットが消える?「要件外払い出し」に注意

住宅貯蓄の最大の武器は「利子が非課税になること」でしたね。

一般財形では非課税にならないことに注意!

下表でチェックしておきましょう。

しかし、住宅財形には一つのルールがありました。

わたしのように住宅購入やリフォームという目的ではなく、退職によって解約する場合は「要件外払い出し」という扱いになります。すると、本来は非課税だったはずの「190円」の利息にも、しっかり税金がかかってしまうんですね。

電話で担当者に確認したところ、以下のような説明を受けました。

- 目的外の解約は「課税対象」となり、国税と地方税が引かれる

- 最初の数年間は「元本割れ」する仕組みになっている

- 3年目以降にようやく運用利益が乗り始める

ま、税引き後のインパクトは「38円」程度しかありませんでしたので大したことはありませんでしたが。

今回、非課税メリットを期待して「住宅財形」を選びましたが、これではメリットを語る以前の問題でしたね。

利息がすずめの涙ほどしかつかない商品であれば、非課税枠を気にする必要すらなかったかも……。

財形住宅で重視すべきは「利回り」ではなく「2つの安心」

これだけ聞くと「財形なんてやめたほうがいい」と感じるかもしれませんが、実はメリットがゼロなわけではありません。

今回の経験から、住宅財形は「利回り」を追い求めるのではなく、次の「2つのポイント」で利用すべきだと確信しました。

「住宅ローンの融資制度」を活用

財形貯蓄の残高に応じて、低金利で公的融資を受けられる制度があればメリットが高いです!

わたしと同じように非正規社員など属性が低い場合はとくにメリット大。

「生命保険」としての機能

財形住宅は「障害保険」や「重度後遺障害保険金」のような性質を兼ね備えています。

最初の数年が元本割れするのは、この「保険料」が引かれているからなのです。

つまり、住宅財形は「資産運用」として考えるのではなく、住宅購入に向けた「資金繰り」と「万が一の備え」と割り切るのが正解です。

利回りが目的なら「つみたてNISA」一択だった

もし同じ金額を「NISA」で運用していたら、この数年の相場なら少なくとも30%程度の利回りは期待できたはずです。単純計算で「390,000円」もの差が出るわけですから、やはり「運用」という面では大きな機会損失を感じてしまいましたね。

インフレが進んだ現状を考えると、現金で持っているのと大差ない。

……というかマイナスの結果やな。

2022年に「2年間の含み益が28万円を超えていた」という記事を書きましたが、2026年1月時点で、元本の2倍くらいになっています。

つまり、厳密な計算抜きでざっくり「100%」の運用利回りです。

参考記事:つみたてNISAを2年間放置していたら28万円増えていた話。

財形の利回りの低さを突きつけられると、やはり「NISA」に回すべきだったという思いが強くなりますね。

これから会社の福利厚生で財形を始めようと考えている方は、自分の「目的」がどこにあるのかを整理してみましょう。老後の資金作りや資産形成が目的なら、今の相場だと「NISA」の方が効率が良いかもですね。

要するに、「住宅財形」の本当の価値は、「利回り」ではなく、「融資」や「保障」という目に見えにくい部分なのです。

🌿 わたしの現在の活動について

これまで本を書き、旅を重ね、資格取得を通じて「人生の再出発」を経験してきました。

現在は、2026年の行政書士登録に向けて準備を進めています。

わたしのテーマは「制度を理解して人生の次の一歩を支えること」。

人生の転機に関わる次の3分野に取り組みたいと考えています。

・外国人の在留資格などの国際業務

・補助金・助成金の活用支援

・遺言書・エンディングノート作成サポート

これらの制度は難しく見えますが、知っている人にとっては「強力な味方」になります。

行政書士登録後の活動や準備の様子は、順次発信していきます!

📘 Kindle著書について

これまで17冊の電子書籍を出版しています。

人生や資格をテーマにして、FP試験対策、宅建士対策、行政書士試験対策、旅の記録、断薬の体験記などを執筆しています。

ご興味があれば、ぜひのぞいてみてください!

💬 個別相談について

資格試験の経験や学びのプロセスをもとに、

進路やお金、人生設計についてのご相談をお受けしています。

👉 各サービスの詳細や最新情報は以下でまとめています。

この記事を書いたのは私です